飲食店の予算管理|当てずっぽうを排す正しい予算策定とは

作業量もさることながら求められる数字の精度と否応なくやってくる納期も相まって、どうにか”やり過ごす”ことだけ考える担当者も多いのではないでしょうか。

ここではあるべき予算の姿から始まり、レストランや外食企業にありがちな問題と課題、望ましい進め方について解説します。

大手外食企業の経営企画部を10年務め、中小企業診断士の資格も持つ著者が解説します。

飲食店における「生きた予算」とは

事業の計画を数値で表したものが予算となります。

でも何のために? 社長が作れというから? 銀行や株主に要求されるから?

確かに。

直接的にはそうでしょう。

しかし、この人たちがなぜ予算を求めているのかといえば次の3つのことがあるからです。

- 将来のあるべき姿とその道筋を数値で捉えるため(冒頭に記した通りですね)

- 部門間の連携、整合性を確認できるようにするため

- 進捗と突き合わせることで軌道修正を図れるようにするため

しかし、現実に作られる予算というのはこの3つの要件を満たしていないことも多いように思います。

つまり、

- 事業のあるべき姿が無く、必要な数字、あるいは雰囲気と感覚の数字で作られた”当てずっぽう予算”

- 他部門のことを考えず自分都合を積み上げただけの”自己中予算”

- 進捗を追うにも時期や内容が吟味されておらず、”内訳は知りません予算”

本来、予算とは組織の一致団結と創意工夫を促す要石になるはずなのですが、逆に組織の分断と自己保身を促すきっかけになってしまうのです。

挙句に出てくるのが「予算不要論」「経営企画不要論」といったところでしょうか。

👉「中期計画の策定:3年後の”ありたい姿”から逆算する、データに基づいた成長ロードマップ」

外食チェーンの予算管理にありがちな12の問題・課題

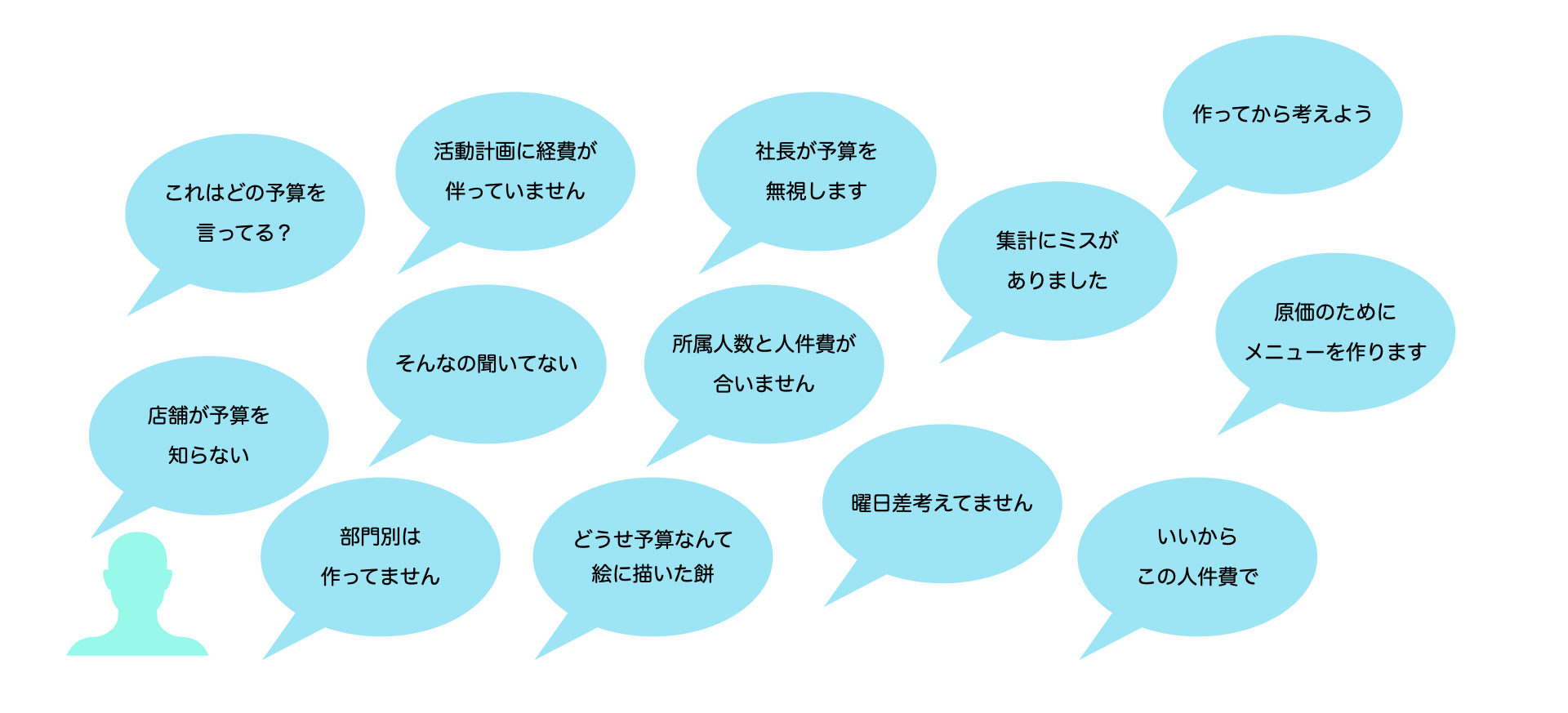

なぜ?どうしたら?の前にもう少し具体的に問題を見ていきましょう。 予算にまつわる”声”としてこんなことがあがっていないでしょうか。  そしてさらに、こんな問題が背景にあるようです。

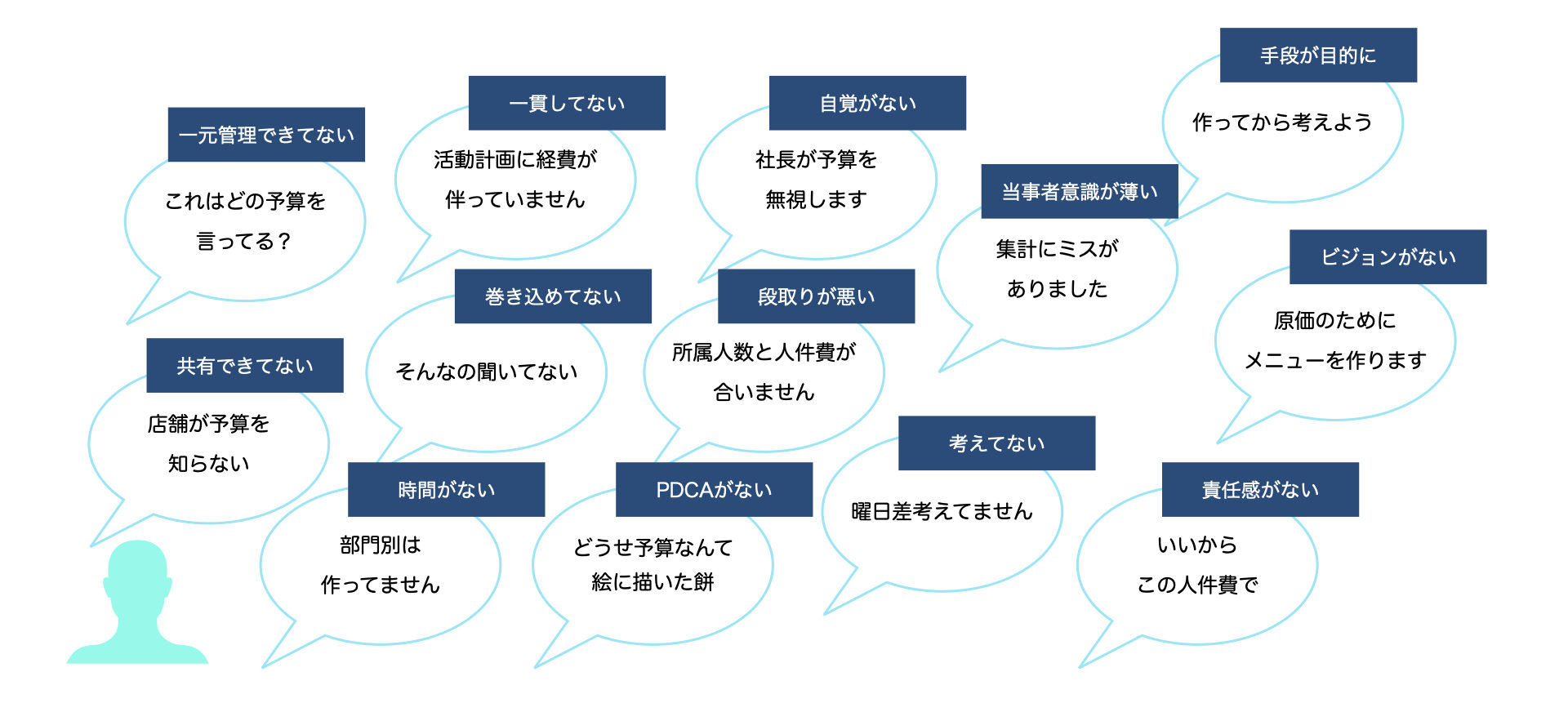

そしてさらに、こんな問題が背景にあるようです。  一元管理ができていない

一元管理ができていない

見ている予算が違う、数字が違う。社外、社内幹部、社内現場で予算が違う。 複数の予算が必要なことはありますが、今、誰に、どの予算の話をしていて、それぞれの背景にはどのような違いがあるのか、少なくとも経営幹部内では明確に共有されていなくてはなりません。

共有できていない

各部門が、現場が予算を知らない、どうにか集計して社長に報告したところで燃え尽きてしまう。本来なら行動に向かって組織の全てが内容を理解するところまでが予算作成の仕事です。

一貫していない

高い目標はあるが裏付けがない、根拠がない、経費や人員、準備期間を考えていない。なぜ、どのようにその結果を作っていくのか、それを考えるところから予算作成は始まります。

集計した数字が望む結果から大きく逸れているのなら、そもそもの方針から見直さなくてはなりません。

巻き込めていない

言ったはず、聞いているはず、それでも「聞いてない」「知らない」が出てきてしまう。おそらく背景にあるのは”数字だけもらっても困る”ではないでしょうか。

大きな方針はトップダウンで決めるのかもしれませんが、それを理解しいかに実現していくのかは、現場を巻き込みながら進めていかなくてはなりません。

時間がない

とりあえず体裁を整えた予算を、担当者が期日までに表にして出す。急にやれと言われても時間がない、日々の業務が忙しくて予算まで手が回らない。

先手を打って段取りを考え、日々の業務は貪欲に効率を求める、そんな姿勢で臨まない限り経営企画とは名ばかりでただの計算屋になってしまいます。

自覚がない

社長自身が予算を尊重しない。丸投げして戻ってきた予算書を承認するだけでは無理のないことです。早いうちに巻き込み、進捗をこまめに報告していかなくてはなりません。

段取りが悪い

人員数と人件費が合わない、出店数と投資額が合わない、他にもあると思いますが不確定要素が多かったりギリギリまで慎重な判断を要する内容では段取りが重要になってきます。

早めに担当部門とのコミュニケーションをとり、リスクの検討、シナリオの検討を行っておかなくてはなりません。

PDCAがない

予算は作りっぱなしで進捗の追い掛けがない、決算締めてからようやく予実差を見るけどどうしようもない。新たな期が始まる前に、どのような場で、どのような帳票で進捗を追っていくのか決めておかなくてはなりません。

(関連記事: 「飲食店経営管理の始め方|プロが教える利益を出すための重要指標と分析法」)

当事者意識が薄い

経営企画部門のミッションは予算を作ることではなく、予実差異をコントロールすることです。予算や実績の集計段階でつまづいていたら、それはまだ仕事も始まっていないということになります。

残念ながら”計算は間違える”ものです。しかし、”計算を間違えづらい”仕組みや”間違いに気づきやすい仕組み”、”致命的な間違いだけはしない”仕組みには取り組むことができます。

考えていない

細部にこだわり考えましょう。数値という自らの領域で細部にこだわる姿勢を見せられなければ永遠に現場の信頼を得ることはできません。

手段が目的となっている・責任感がない

繰り返しになりますが、予算は経営方針、経営目標を実現するための手段の一つであって、それを作ること自体が目的ではありません。

事業に、あるいは経営に貢献する予算とはどのようなものか、この問いから始めないといけません。

ビジョンがない

こと飲食業においては、数字は数字を作りません。数字が作られるのはお客様とお料理と従業員で囲まれたテーブルの上だけです。

ここから始めない限り、お店も会社も成長発展は望めないのではないでしょうか。

どのように予算を作成するべきか

問題はわかりました、課題もよく分かります、では何にどのように取り組めば良いのでしょう。 ここでは大きく3つの段階と全体のスケジュール感についてまとめています。

- 予算作成前段階の取り組み

- 予算作成プロジェクトの進め方

- 予算管理部門の業務課題

- スケジュール例

1. 予算作成前段階の取り組み

- 現状分析を行う

- 現状分析から来期方針を、来期方針から部門方針を作る

- 概算計画を作る

目的・ビジョンを明らかにし一貫した方針のもと予算作成に取り組むために必要な段階です。ここでの取り組みが甘いと後々大きな手戻りが発生して時間が無くなったり、全体を通じて当事者意識の薄い予算になってしまいます。

まずは現状分析として、当期の振り返りと通期の着地見込み、外部環境分析を行います。これを踏まえ来期経営方針を、来期経営方針を踏まえ部門方針を作ります。

この時点で概算の、億円単位あるいは千万円単位で年度計の損益計画と投資額を計算します。経営目標として認められる数値なのか吟味し、方針の修正と概算計画の計算を行います。 できれば上期が終わった時点で速やかに取り掛かり、3ヶ月はこの段階にあてた方が良いでしょう。

2. 予算作成プロジェクトの進め方

- キックオフミーティングを行う

- タスクを分解し割り振る

- リスクを書き出し評価する

- ステークホルダーに注意を向ける

いよいよ各部門を巻き込み、経営方針と部門方針を予算数値で表現していく段階です。

プロジェクトのオーナーとして社長を、プロジェクトマネジャーは担当役員が務めます。

最初にキックオフミーティングを招集し、予算の目的、日程、会議体とコミュニケーションライン、各部門の担当者、ステークホルダーを定め、全ての部門が同じ認識のもと予算策定を進められるようにします。

必要なタスクを分解し担当者の割り振りと納期を定めます。これには必要な帳票の作成や科目ごとの予算案を作成することなどを含みます。

予算作成にまつわるリスクを書き出して評価します。 これには外部環境に関するリスクや社内の意思決定の遅れ、細かいところでは他部門からの提出納期に関するものなどが含まれます。

リスク一覧はそれぞれ影響の度合いと発生する見込みで評価し、特に影響度合いと発生見込みの高いものはあらかじめ対応方法を検討しておきます。 ステークホルダーを明らかにしておくことも必要です。

ざっくりとした言い方ですが、”直接的に予算作成に関与しないが関心の高い人”には注意を向ける必要があります。例えば社外取締役、監査法人、一部の古参従業員などが挙げられるでしょう。こまめに進捗の報告を行うことで、突発的な対応を避けることができます。

3. 予算管理部門の業務課題

- 日頃より生産性の改善に努める

- 自らの役割を問い直す

予算管理部門は経理部だったり経営企画部だったり管理部だったりしますが、いずれにせよ日常業務の生産性改善に努め、このようなプロジェクトに最大限の時間、資源を使えるようにしておかないといけません。

特に予算作成は日程が進行するにつれて、より高い精度と早い納期で作業をこなさないといけなくなります。 そのための事前の準備もさることながら、日頃から効率よく、早く、高い精度を追いかける習慣が求められます。

これらの部門は”付加価値を創造しません”。 店舗、現場を含む”他部門の付加価値創造を助ける”役割が求められます。

勝手に売上と利益が高まっていくような環境ならまだしも、昨今のような厳しい市場環境では、こうした部門がただ漫然と日常業務を繰り返していても、それは事業に対する貢献とは言わないのです。

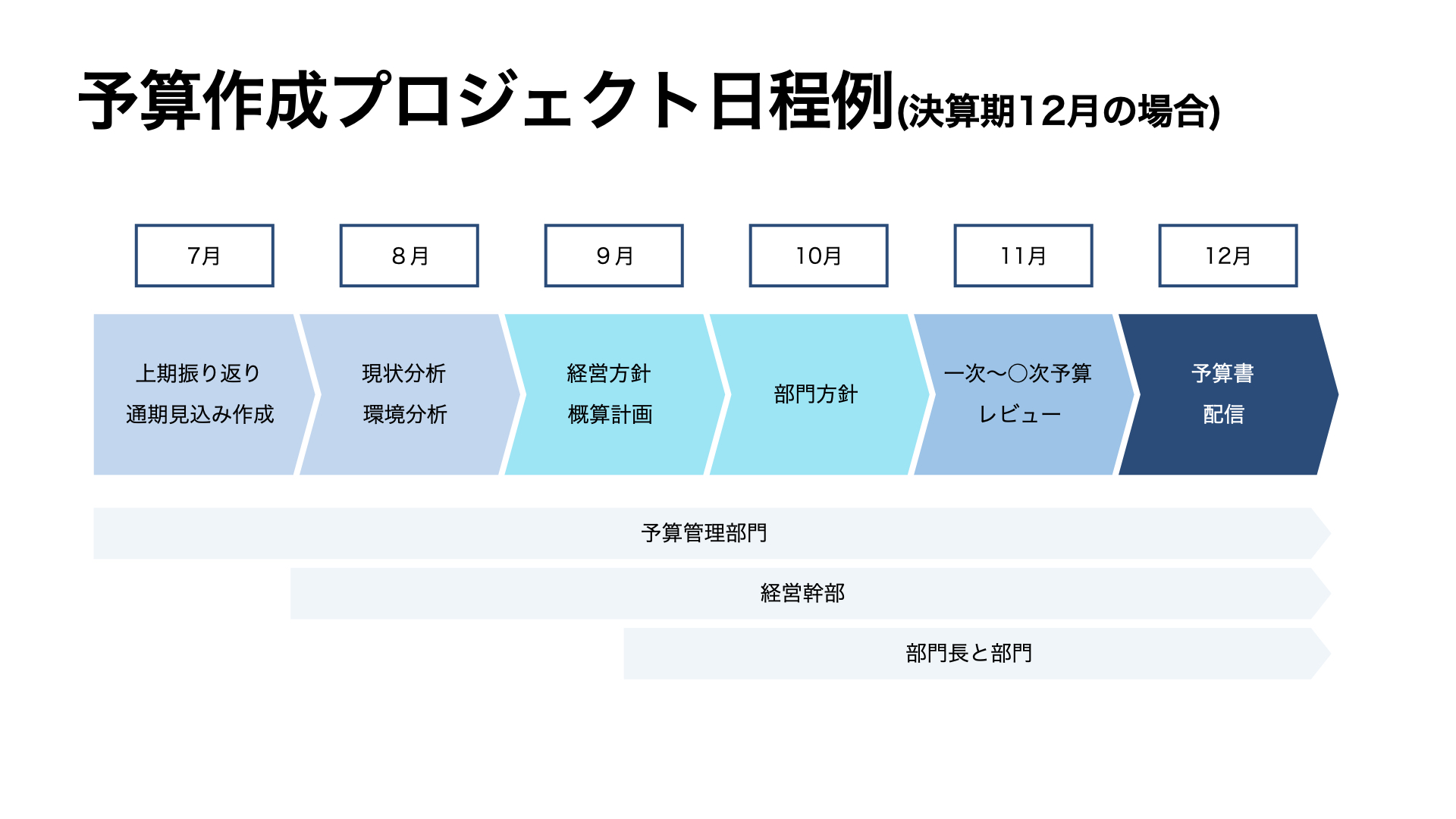

4. 予算作成スケジュール例

最後に12月を決算期とした場合のおおよその日程例を示しておきます。

社内的な問題、社会経済的な問題からそれぞれの工程は前後することもありますが、予算管理部門は目安として6ヶ月前から来期予算のことを考え始めないといけません。

まとめ

いかがでしたでしょうか? ここでご紹介した予算の問題点、社内からの声は私も実際に目にしたものばかりです。

どうすれば良いか、は何となくわかっていても動き出せないという担当の方も多いかもしれません。

しかし”とりあえずやってみる”ことから始めてみませんか? プロジェクトがぐだぐだになっても、概算予算が的外れでも、「取り組まないと分からないこと」が沢山あるはずです。

大きな失敗をしない勘所を抑えておけば、次の機会はやってきます。そしてよりよく改善ができるはずです。