【成長発展のために】外食企業の管理会計【3つの目的】

外食企業の成り立ちはいつの時代も1店舗の繁盛店から始まります。

そこから徐々に店舗数が増え、授業員が増え、売上利益が増えていきます。

しかしその過程で経営者はいくつかの違和感を抱くことになるでしょう。現場を見て、あるいは数字を見て、「何かが違う」と。店長の話を聞いて、お客様の評判を聞いても「思ったものと違う」と。

はじめの頃は、店を見ても何が起きているのか手にとるように分かり、その場で直すことができたものがいつしか容易ではなくなってきます。自分で直接見て、聞いて話して把握のできる限界が訪れるのです。

そこで導入を検討すべきが管理会計となります。個人が見聞きして把握するものに、数値という客観的な指標を補うことで、現状把握と問題発見、打ち手の進捗確認を容易に、広い範囲で、人の手を介しながら行うことができるようになるのです。

ここではその管理会計とはどういったものなのか、大手外食企業の経営企画部を10年務め、中小企業診断士の資格も持つ著者が解説します。

管理会計と財務会計の違い

企業会計は一般に「財務会計」と「管理会計」に分かれます。 「財務会計」は企業会計原則に基づき、決められた期日までに損益計算書や貸借対照表といった財務諸表を作成、開示するものです。

これは税務署や銀行、投資家への説明のために作られますが、起業したその日から始めなくてはならないと言えます。 一方で管理会計には決まった形はなく、期日も書式も任意のものとなります。

こちらは経営目標の達成のために、専ら社内の経営管理のために作られるものです。

「管理会計」は経営目標の達成のために作られますが、そもそも経営目標が売上高や利益高などの財務会計上の数値にある場合が多く、そのため用いる数値の多くは財務会計上の数値に関連したものとなります。

そのため事業規模の小さいうちは財務会計の数値だけを追っていても経営管理が可能なのは確かです。

しかし、規模が大きくなるにつれてそれだけでは十分と言えなくなってくるのです。

財務会計は現場の動きを表したものではない

店舗数の少ないうちは、日々の現場の動きを経営者が自分の目で見ながら、財務会計の数値をみて判断できるものです。 しかし、その目で追えなくなるほどの規模になれば結果の数値だけ見ていてもなぜそのようになったのかが分からず、直しようにもどう直していけばいいのか分かりません。

財務会計は結果の数値でしかない

経営を行っていく上で必要なのはこれからどうなるか、このままだったら将来どのような結果を生むのか、また新たな手を打った時にどのような結果になるのかを知ることです。

そのために過去の結果を表す財務会計の数値が必要です。しかし、それだけでは十分ではありません。結果を生むのは必ず行動があってこそのものです。

その行動を定量的に捉え、進捗を追うためにも管理会計が必要と言えるのです。

管理会計の目的

財務会計の数値を基本としながら、現場の行動に即した定量的な指標、いわゆるKPIというものを取り込んだものが管理会計と言えます。

またレポートの頻度は、財務会計上の期日に限らず、経営上必要な意思決定のサイクルに合わせて提出されるべきものとなります。

より具体的にその目的と期日を述べると次のようになります。

1) 計画と実績を一致させるため 日次あるいは週次でのレポート

2) 経営資源の(再)配分のため 月次あるいは四半期でのレポート

3) 将来の見通しを社外に説明するため 四半期あるいは年次でのレポート

1) 計画と実績を一致させるため

日々あるいは毎週の計画を立てて実績との差異を追いかけていきます。 入金、支払い等の財務会計の業務サイクルとは合わないため、もっぱらPOSや発注/納品のデータ、勤怠のデータに基づいてレポートを作っていきます。

代表的な指標として時間帯毎の売上、客数、客単価と仕入れ高(率)、労働時間、人時売上高、人時客数が挙げられるでしょう。

これらの指標に基づき、定量的に問題を発見し、現場に即した真因を課題とし、打ち手として活動計画を修正していくことで、計画と実績の一致をはかります。

そのため、この目的でのレポートの対象は現場の従業員とその管理職が中心となります。

とりわけ飲食店は毎日大勢のお客様が来店され、その都度調理、接客を行うことで売上、利益があがっていくものです。

一度の契約で大きな売上を獲得するような業種ではないため、このように日々の数値を追うことが何より重要な業種と言えるのです。

これが疎かになってしまうと、業績悪化に歯止めがかからず、現場の危機感も乏しいということになってしまいます。

2) 経営資源の(再)配分のため

続いて月単位で計画と実績を検討していきます。

1で触れたような現場に即した指標の結果とともに、月次決算に基づく財務会計上の数値を合わせて見ていきます。

定量的な問題の把握を行うのは同様ですが、もしもそこで、既存の活動の延長では課題解決が見込まれない場合には、経営資源の配分、再配分が必要となってきます。

そもそもの計画を一部修正しなくてはならなかったり、投資の計画を修正したり、あるいは組織体、会議体の変更、人事異動により解決を図る場合などが出てくるでしょう。

そのため、このレポートの対象は部門長以上の幹部が中心となります。

このような意思決定のない問題を放置すれば、現場はいつまでも、どれだけ頑張っても結果にならず徒労感だけが組織にまん延することとなってしまいます。

3) 将来の見通しを社外に説明するため

このようにして毎日、毎週、毎月に業績を検討し続け、さらに四半期毎では今期あるいは数ヶ年の着地見通しを出していくことになります。

当初の目論見通りであればその根拠を、計画と実績の差異が大きければ今後どのようにしていくのかを説明できなくてはなりません。

このレポートの対象はまず経営者、そして経営者を通じて社外の株主、銀行や投資家に対して行われていきます。

これらの社外関係者は経営に直接携わるわけではありませんが、経営に関心をもち、議決権の行使や貸付金、出資金を通じて経営に影響力を持つ人たちです。

説明が不十分であったり不信感を持たれてしまえば、突然の要求を出され対話の時間も残されていないということになりかねないのです。

管理会計には欠かせない、”予算作成”についてはこちらをご参照ください。

管理会計には欠かせない、”予算作成”についてはこちらをご参照ください。 【外食企業】予算作成手順と4つのポイント【経営企画】

ここではあるべき予算の姿から始まり、レストランや外食企業にありがちな問題と課題、望ましい進め方について解説します。

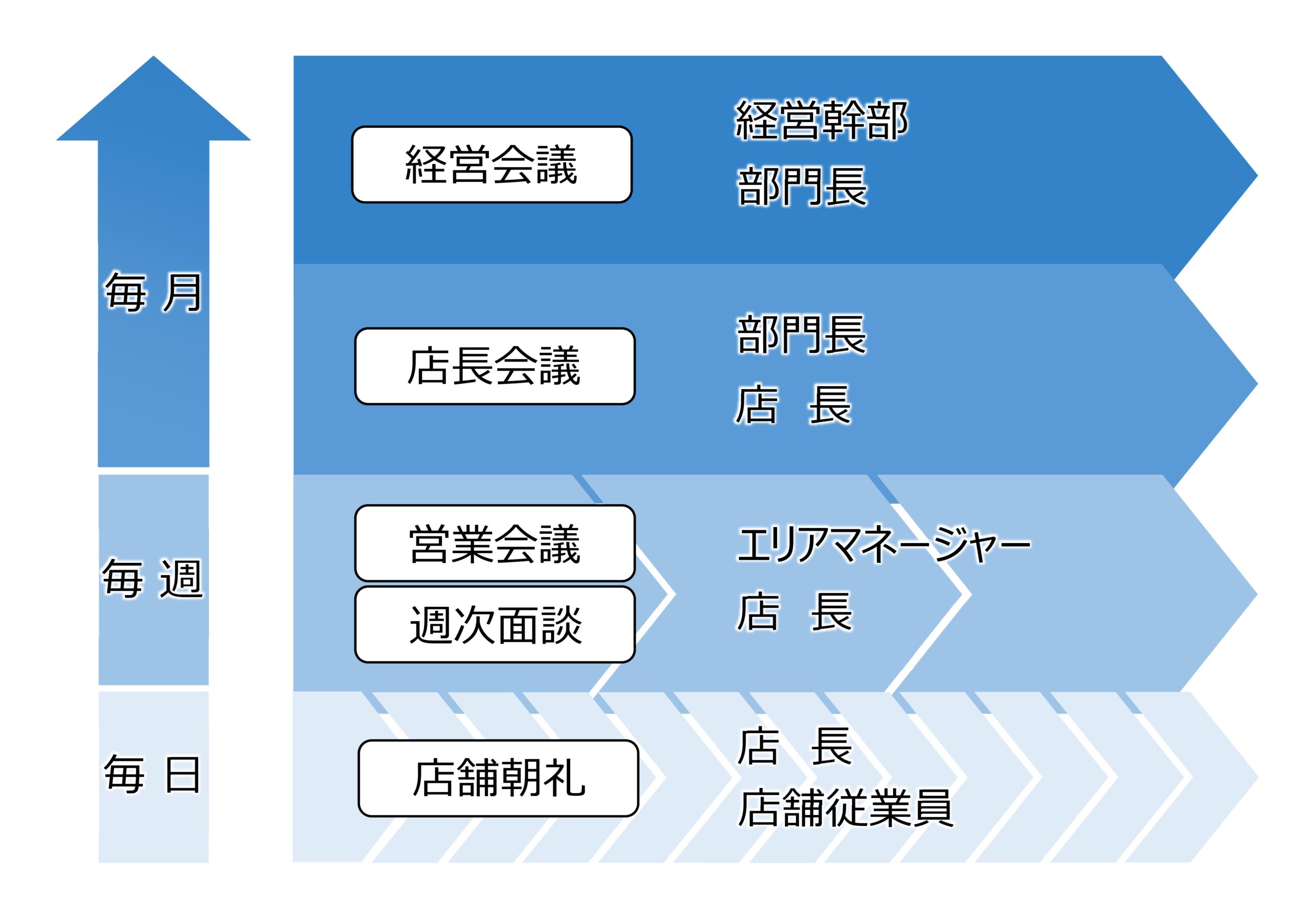

管理会計と会議体

管理会計の数値はただ出しているだけでは役には立ちません。

振り返りを行い、認識を共有し、意思決定を行う場がなければ意味がないのです。

そのための会議体の具体例としては以下のようなものが挙げられるでしょう。

経営会議

毎月月初に部門長以上の経営幹部が参加して行われます。

月次決算の速報値とKPIの報告に基づき行われ、全社的な業績と着地見込み、各部門の活動報告について検討される場です。経営者に対する業績の説明と経営資源の配分、再配分などの意思決定がこの場の目的になります。

店長会議

同じく毎月月初に全ての店長と間接部門を含む部門長が参加して行われます。

店舗、部門別の業績と月報の報告、部門間の連絡事項などに基づき行われます。ここでの目的は店舗毎の業績進捗と今後の打ち手の確認となります。

参加者が全ての店長、部門長であるため人数も多く、それだけ費用も手間もかかるものになります。

ですからこれには、周到な準備と効率的な運営を心がける必要があります。

しかしこのように参加者を広くとることで、現場の成功事例を共有し相互交流を促し、組織全体で気づきと学びを円滑に広げることができるのです。

営業会議もしくは週次面談

毎週、店長とその上長が集まり業績の進捗について話し合う場になります。

売上、客数、客単価、仕入れ、労働時間などの計画と実績に基づくレポートが報告され、各店舗の月報に基づき今後の見込みと計画の検討がなされます。

店舗でのより具体的な行動計画が話し合われ上長からの確認、指導が行われる場となります。

地理的に毎週集まるのが難しい場合や、重点課題店舗については、上長が各店舗を周りながら週次面談という形で行われることとなります。

店舗朝礼

ランチとディナーの営業開始前に店舗従業員が参加して行われます。

前日の数値進捗と当日の計画が報告され、作業割り当てや教育訓練の計画、個人の目標が話し合われます。

朝礼は準備作業を言い訳に参加しなかったり、そもそも実施しなかったりしがちな会議体です。

しかし、一度営業が始まってしまうと一人一人の作業を事細かに追いかけるのは難しいものです。

そこで営業前にこのような場を持ち、店の状態がどうあるのか、どうありたいのか、どのような作業をして欲しいのか、定量的な指標も交えて話し合うことは、例え短時間であっても有意義なものとなります。

管理会計の課題

ここまで管理会計のレポートの目的と内容、会議体について説明してきました。 続いては実際の運用において、よく見られる課題を解説してきます。

レポートが間に合わない

会議の日程を予め決めておいても資料が間に合わずバツの悪い思いをしていないでしょうか。

開き直ってとりあえずの話で場をごまかしてもしらけるだけ、いつの間にかそれが当たり前になって誰も数字を見なくなる。そんな組織はまだまだあるようです。

まずは必ず期限を守り、何がなんでもレポートを用意するという決意が必要です。 次にどこまでの内容であれば間に合うのか、を検討しレポートの内容を決めます。

さらに仕組みを改善することで、作業効率を向上させ、数値確定までの日程を短縮し、内容を充実させていきます。 会議の日程を遅らせるのは薦められません。

そんなことで振り返りを遅らせても日々の営業は続いていきます。数字には鮮度というものがありますが、食材同様に鮮度の落ちた数字を出してもロスにしかならないのです。

レポートがわかりづらい

数字は細かければ細かいほど良い、あるいは数字を出すことが仕事でその意味づけや解釈は全く関与する気がない。そんな担当者を見かけることがあります。

結果、限られた会議の場で読みきれない、頭にも入ってこない、だから数字から現場が見えないし現場からも数字が見えない、そして誰も数字を見なくなってしまいます。

細かな数字は誰かが精査していなくてはなりませんが、会議資料としてのレポートは要点を的確に示し、見やすく読みやすいものにする必要があります。

そのためにはレポート担当者が現場に精通すること、そして経営陣に対しても店舗従業員に対しても読み手の考えを汲んで作成することが必要になります。

財務会計だけならば必ずしも店舗運営に詳しい必要はありません。しかし管理会計を担当するならばある程度の店舗運営経験が求められると言えます。

数字を間違える

時間と費用をかけてレポートを作成して、多くの人の時間を割いて会議を実施して、数字を報告した挙句に後日間違えていましたと訂正する。初めからやらない方が良かった、となりますよね。

まずは「間違えない」と強く思わないことには始まりません。 「経営の神様、松下幸之助、ダム式経営を語る」の逸話ではありませんが、「それはそう思わんといけませんわなぁ」なのです。

当たり前だと捉える方も多いかもしれませんが、実際の担当者は「間違えるのはしょうがない」と思っていたりするものです。これはその考えを変えてもらわないといけません。

そうと決めたら間違えるポイントを改善していきます。

意味のない転記や操作ミスしやすいところなどちょっとした工夫で改善できるポイントも多いものです。

このような予防的な措置を取りながら発見的な手も打っていきます。縦計、横計が一致しているか、予算比、前年比の異常値が間違いではないか、別のレポートと数値の整合性が取れているかなど、できれば作成者と異なる確認者をもうけて確認していきます。

会議体が機能しない

「会議体が機能しない」とは、会議がその目的を達成していないことを意味します。

しかし会議はその目的が明確になっているでしょうか。そして参加者にそのことが周知されているでしょうか。また、時間配分が適切で時間内に終えることができているでしょうか。

間延びした報告や着地の見えない議論をその場で整理できているでしょうか。あるいは参加者の範囲は適切でしょうか。

会議の目的に関係のない担当者や興味のない担当者がいて、必要な担当者が参加していないということはないでしょうか。

会議運営の要点は様々ありますが特に気をつけるべきは、目的を明確にし周知すること、始まりと終わりが時間通りであること、必要最低限の参加者が参加することです。

管理会計はただ出すことが目的ではありません。それが意思決定の場で検討され、組織の行動が変わってこそ意味のあるものです。

そのためには会議運営にも気を配る必要があるのです。

管理会計の始め方

ここまで、管理会計と財務会計の違い、管理会計の内容、管理会計と会議、そしてよく見られる管理会計の課題について解説いたしました。

管理会計の構築にあたってはまずレポート内容を設計し、会議体を設計し、仕組みを構築して運用を軌道に乗せていくこととなります。

特に仕組みの部分は情報技術の発達によって以前よりはるかに安価に短期間で構築できるようになってきました。